下一篇

下一篇

浙江芒种品牌管理机构等联合组建课题组,选取了1471个获得中国农业农村部及原农业部、国家知识产权局(原工商局商标局、原质检总局)的两个及以上部门登记(或注册商标)保护的地理标志农产品品牌(下文简称为地标品牌),开展了第二轮品牌声誉评价研究,课题组基于研究成果形成此报告,并于《农产品市场》2022年第5期发表。

《2021中国地理标志农产品品牌声誉评价报告》

执笔人:胡晓云 魏春丽

中国地标品牌声誉评价课题组

课题组顾问 :沈光宏 宫凤影 赵坤

课题组负责人 :胡晓云

课题组成员:魏春丽 李闯 朱振昱 徐凯 陈韬略

杨巧佳 贺梦晗 周叶润 方赞文 施金敏

信息爆炸时代,消费者普遍通过互联网获取品牌信息。从听说、认知、购买,再到体验反馈等各个环节,均可在网上完成。而自媒体的快速发展,也让多级传播的时空更为广泛。因此,互联网是品牌声誉形成的重要阵地,也是互联网时代的关键阵地之一。

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

三、 区域比较:华东地区占品牌声誉前100的半壁江山

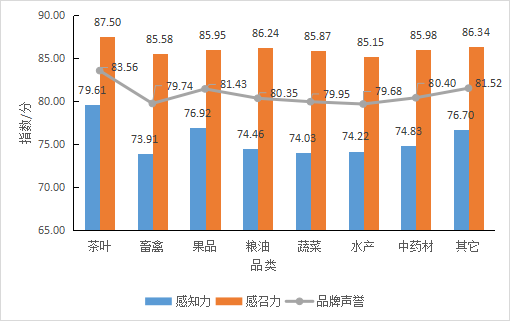

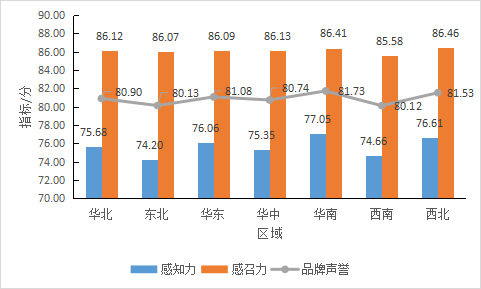

比较源自不同区域的地标品牌的品牌声誉表现,如图9所示,各区域的地标品牌的平均品牌声誉均在80以上,相对而言,来自华南、西北和华东地区的地标品牌的平均品牌声誉具有相对优势,分别为81.73、81.53和81.08。从品牌感知力上看,同样也是华南、西北和华东地区的地标品牌具有较高的品牌感知力,分别以77.05、76.61和76.06位列前三位。从品牌感召力看,除西南地区平均品牌感召力为85.58以外,其余区域的平均值均在86.00至86.50之间,相差甚小。

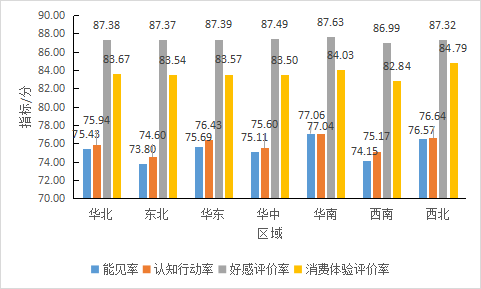

进一步比较各区域的地标品牌平均的能见率、认知行动率、好感评价率和消费体验评价率,由图10可见,来自华南地区的地标品牌以77.06的平均能见率明显高于其余区域,后续依次为西北(76.57)、华东(75.69)、华北(75.43)、华中(75.11)、西南(74.15)和东北(73.80)。比较地标品牌的认知行动率可见,除华南地区以外,其余区域的地标品牌的平均认知行动率均略高于该地区的平均能见率。进一步分析具体数值可见,华南地区的地标品牌的平均认知行动率(77.04)仍高于其它区域的地标品牌的平均值。比较地标品牌的好感评价率可见,各区域的地标品牌的平均好感评价率基本位于87左右,差异并不显著。从消费体验评价率来看,相对而言,来自西南地区的地标品牌的平均消费体验评价率不高,为82.84;西北和华南地区的平均值分别为84.79和84.03,相对较高;其余地区的平均消费体验评价率均在83.50至84.00之间。以上数据显示,华南地区的地标品牌在平均品牌声誉方面表现较优,但并不具有显著性。

图 9 不同区域的地标品牌的平均品牌声誉、平均品牌感知力、平均品牌感召力比较

图 10 不同区域的地标品牌的二级指标平均值比较

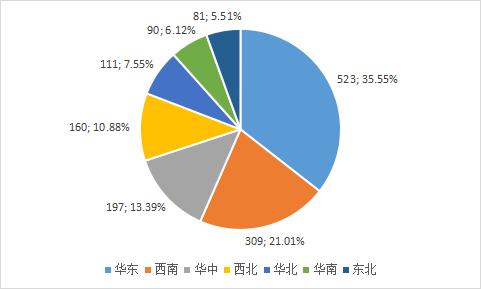

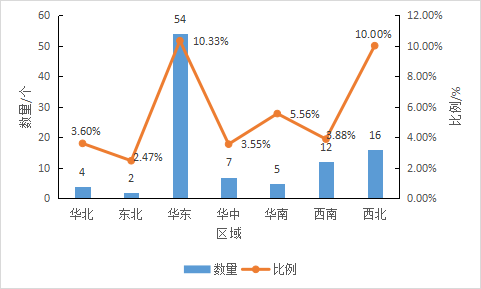

比较品牌声誉位于前100的地标品牌的区域来源,如图11所示,华东地区以54个品牌数量一骑绝尘,其次是西北和西南地区,分别为16个和12个,其它地区的品牌数量均在10个以下。同时,从品牌声誉位于前100的地标品牌的数量与相关区域获得评价总量的比重来看,华东地区位于前100的地标品牌的比重达到了10.33%,同样高于其它地区;其次是西北地区,其位于前100的地标品牌的比重也达到了10.00%。

以上数据可见,尽管华东地区的地标品牌的平均品牌声誉略低于华南地区,但华东地区的地标品牌占本次评价的品牌声誉前100中的半壁江山,拥有为数较多的头部品牌。

图 11 不同区域品牌声誉位于前100的地标品牌的数量及比率比较

四、 指标比较:“高双感”强强联合,成就头部品牌

在前述数据比较中,我们发现,从数值上看,品牌感召力普遍高于品牌感知力,且数值差距较为显著。为了进一步了解各地标品牌的品牌感知力和品牌感召力的具体情况,我们按照品牌声誉高低进行划分,比较品牌声誉前10位、前100位、前500位、前1000位和整体品牌的不同表现状况。

图 12 品牌声誉各区间品牌的一级指标平均值比较

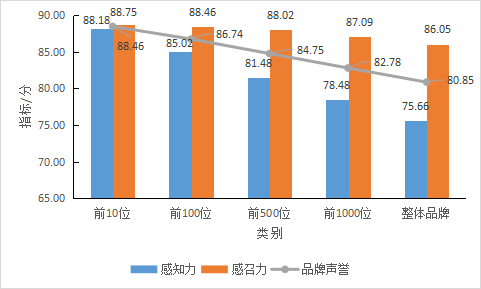

如图12所示,本次评价中获得品牌声誉前10位、前100位、前500位、前1000位以及整体获评品牌的平均品牌声誉、评价品牌感知力、评价品牌感召力三个指标分别表现如下:

平均品牌声誉依次为88.46、86.74、84.75、82.78和80.85;平均品牌感知力依次为88.18、85.02、81.48、78.48和75.66;平均品牌感召力依次为88.75、88.46、88.02、87.09和86.05。

由图可见,从左往右,平均品牌声誉、平均品牌感知力呈现出明显的阶梯向下趋势,而平均品牌感召力虽然也依次递减,但位于品牌声誉前10位的品牌和整体获评品牌的平均值差距并不大。

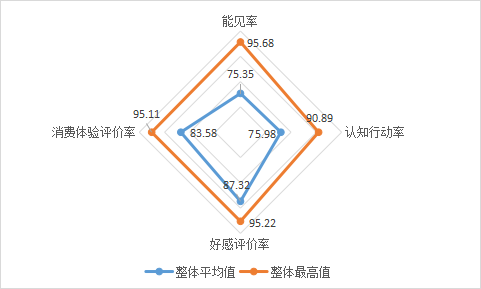

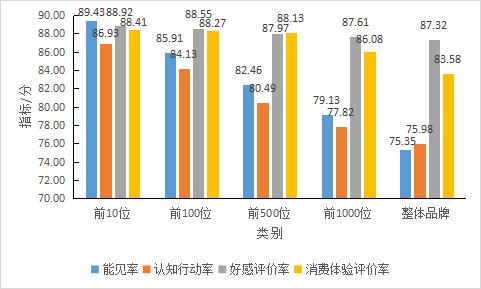

图 13 位于不同品牌声誉区间的地标品牌的二级指标平均值比较

进一步比较二级指标,如图13所示,品牌声誉前10位地标品牌的平均能见率、认知行动率、好感评价率和消费体验评价率分别为89.43、86.93、88.92和88.41,4项二级指标的评分较为均衡;从左至右可见,平均能见率、认知行动率与好感评价率、消费体验评价率之间的差距在逐渐拉开。

以上数据分析表明,品牌声誉的提升与维护,需要站在系统性视角,全面提升并巩固地标品牌的能见率、认知行动率、好感评价率和消费体验评价率;只有品牌感知力和品牌感召力达到“双轮驱动”,形成“高双感”系统水平,才能成就高品牌声誉。

根据“中国农业品牌声誉评价模型”,课题组从大众传媒、网络信息平台、社交媒体、短视频平台和电商零售平台等多个媒体平台、接触点、电商交易平台综合考察品牌声誉的各项指标。

数据显示,除传统大众传媒之外,新媒体平台在近年兴起,其中,微博、微信、抖音、快手等平台成为自媒体矩阵的主战场。

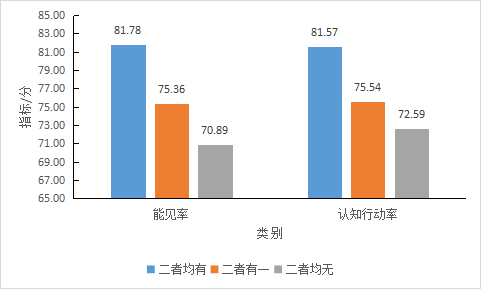

以微博、微信两大社交媒体为例。课题组比较了1471个地标品牌建有两类、一类、未建自媒体账号的三种现状,如图14所示,微博、微信自媒体账号二者均有的地标品牌,其平均品牌声誉达84.25,平均感知力达81.68,平均感召力达86.82;二者有其一的地标品牌,其平均的品牌声誉、品牌感知力和品牌感召力分别为80.68、75.45和85.91;二者均无的地标品牌,其平均的品牌声誉、品牌感知力和品牌感召力分别为78.71、71.74和85.67。

图 14 不同程度自媒体运用的地标品牌的平均品牌声誉、感知力和感召力比较

图 15 不同程度运用自媒体的地标品牌的平均品牌感知力比较

进一步比较以上不同程度运用自媒体的地标品牌在品牌感知力上的差异,如图15所示,无论是品牌能见率还是品牌认知行动率,建有自媒体账号的品牌均比未建自媒体账号的地标品牌要高。

上述数据显示,微博、微信自媒体账号的建立,对提升品牌的感知力具有显著的效果。

模型显示,品牌感召力的评价主要考量品牌的好感评价率和消费体验评价率等两项三级指标获得。前述数据显示,无论是不同品类的地标品牌,还是来自不同区域的地标品牌,品牌声誉位于头部或尾部的地标品牌,其品牌好感评价率的平均值差距均不大。这与各大媒体平台对品牌信息的披露多以客观中立角度报道、呈现信息内容有关。在海量基数面前,偶尔的正面、负面信息无法对平均好感评价率造成大的影响。

图 16 品牌声誉各区间品牌的消费体验评价率和京东商城评价度比较

消费体验评价率,是在好感评价率基础上,以电商零售平台上的实际消费体验评价的重点考量对象。数据显示,消费体验评价率的高低与电商平台上的消费者评价分的高低有直接关联。以京东商城为例,比较品牌声誉头部地标品牌与各层次地标品牌之间的消费体验评价率差异,如图16所示:品牌声誉前10位地标品牌的京东商城评价度平均值为97.38,前100位地标品牌的平均值为97.15,前500位地标品牌的平均值为96.06,相差不大。同样的,消费体验评价率平均值也较为接近。到前1000位地标品牌的品牌声誉平均值,京东商城评价度和消费体验评价率均拉开了距离,分别为78.24和86.08,而1471个地标品牌的平均好评度和消费体验评价率分别为53.74和83.58,与前述4类不同品牌声誉层次的地标品牌的平均值差距更为显著。

以上数据充分表明,电商销售评价对消费体验评价率,以及品牌感召力,乃至品牌声誉,具有直接的关联作用;电商平台,是互联网环境下提升品牌声誉的重要平台。

通过本次对1471个我国地标品牌的声誉评价分析,我们可以得出以下三点结论:

1、“小而美”的地标品牌,可在持续巩固其品牌感召力的前提下,通过自媒体建设、制造热门话题等方式,增强品牌能见率,促成认知行动率,从而提高品牌感知力。

2、具有高知名度的地标品牌,可在持续保持较高的品牌感知力的前提下,重点保障产品品质,提高销售服务体验,以有效提高电商零售平台上的消费体验评价,从而增强品牌感召力。

3、处于品牌声誉评价的腰部位置的地标品牌,应当品牌感知力、品牌感召力两手一起抓,从品牌的系统运营角度,围绕目标消费群与潜在消费群,制定针对性的品牌策略,加大传播力度,提高品牌感知力和品牌感召力,才能整体提升品牌声誉。